登录新浪财经APP 搜索【信披】稽察更多考评品级开云kaiyun

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开首: 中泰证券

一、本轮市值措置下的并购重组有何特质?

本年以来证监会,国资委等部门推出多项市值措置条目,其中包括将市值措置纳入央国企妥贴东谈主探员,对部分公司条目露馅市值措置计划,以及严格打击违规“伪市值措置”等。政策层推出一系列政策高度怜爱市值措置一方面为了雄厚市集估值,另一方面择是金融市集“拥抱新质坐褥力发展”的势必条目。

本轮市值措置一方面通过严格的减抓新规、量化新规、私募强监管、规矩银行信贷资金入市,且关于各路资金短期炒作进行严格监管;另一方面,本轮政策饱读舞通过回购专项再贷款利好分成率较高的国央企进行抓续的假贷回购以普及估值核心,饱读舞国央企加大并购重组,通过本身的高质料发展普及投资价值。与历次并购重组新政策比较, 2024 岁首以来的并购重组新政具备如下两大特征:

1、饱读舞产业并购,尤其是饱读舞那些处于行业龙头地位的大公司通过并购重组进一步安谧本身的行业地位。饱读舞行业龙头及“两创”公司高效并购优质钞票,提高并购重组包容度,大幅简化审核设施,辅导更多资源成分向新质坐褥力标的蚁合。

2、从严监管借壳上市和盲目跨界并购等活动,执意打击“炒壳”活动。

由于央国企是本轮市值措置的主导力量,而国资保值升值的刚性条目决定了央国企较难以过高的估值收购。故市集刻下关于中小市值的追赶更多是短期情怀鞭策。就中期而言,妥贴高分成的央国企,部分应收账款占比较高的央企龙头,以及市值“破净”的方位国企或是本轮市值措置最为受益的标的。

二、本轮“回购”政策为何利好央国企?

回购通过提高每股盈利、彰显措置层信心、优化股票供选拔财务后果多个维度普及股价与公司市值。然则,昔时我国本钱市集关于回购的监管相对宽松,形成历史上曾出现过大批公司“伪市值措置”情形。

就本循环购政策而言,“减抓新规”等新规以“实质重于容貌”的原则,对“伪回购”等短期收割散户的活动进行严格监管。

另一方面,刻下利率较低的“股票回购增抓专项再贷款”,执行上是给了现款流分成较好的央国企“类无风险套利”的契机,其可借助这一用具,抓续普及本身估值核心。央国企举座盈利较为妥贴,且估值相对偏低,使得其举座股息率远高于股票回购增抓再贷款利率,央国企回购收益相对可不雅。跟着回购带来的资金流入以及利好情怀开释,央国企估值亦会得回一定普及。

三、投资提议

就中期而言,妥贴高分成的国央企以及部分应收账款占比较高的央企龙头(如:建筑、环保等行业龙头)以及市值“破净”的方位国企才是本轮市值措置、并购重组与财政鼎力度化债政策下最受益的标的。举座而言,刻下咱们提议建立上重心慈祥政策上有边缘催化的标的,包括以半导体/筹划机/军工为代表的科技,兼顾化债和本钱市集(央国企)等。

国外方面,咱们合计市集出口链、港股科技等前期因特朗普当选预期而逶迤的板块或出现“冉冉逢低布局”契机。同期,提议优选有色金属、工程机械、电力招引等细分限制。

风险领导:好意思国大选出现黑天鹅事件超跌,群众流动性超预期收紧,市集博弈的复杂性超预期,政策变化的节拍复杂性超预期等。

发挥正文

一

本轮市值措置下的并购重组有何特质?

在上周周报《好意思债收益率再次攀升背后:特朗普来回的总结?》中,咱们筹划了好意思债近期的变化,以及好意思国大选的走向在改日或对A股产生的影响,并在投资提议中指出,市集刻下可能过度计价了特朗普当选带来的负面影响,其中有色金属、工程机械、电力招引等细分限制与群众制造业延迟周期和地缘方法逶迤密切磋议,短期或有“冉冉逢低布局”契机。另一方面,针对我国改日一季度的政策走向而言,咱们已经提议重心慈祥政策上有边缘催化的标的,包括以半导体/筹划机/军工为代表的科技,兼顾化债(建筑/公用处事)和本钱市集(央国企)等。

国庆事后,十分是10月后两周市集中小市值举座发扬较好,一个遑急原因在于市集预期新一轮的市值措置与并购重组会复制2014-2015年的流动性与小微盘股行情。本周中证2000指数已接近10月8日高点,CSWD并购指数已涨超10月8日阶段性高点,涨幅远超同期万得全A。然则,本轮市值措置是在旧年底中央金融责任会议定调的“强监管”大配景下进行,与2014-2015年的“双创”配景有内容不同。

本轮市值措置的两大赫然政策标的在于:

1、通过严格的减抓新规、量化新规、私募强监管、规矩银行信贷资金入市,且关于各路资金短期炒作进行严格监管;

2、通过回购专项再贷款利好分成率较高的国央企进行抓续的假贷回购以普及估值核心,通过央行中期假贷便利,利好保障、社保等妥贴的长线机构资金抓续加杠杆建立妥贴的国央企,以及通过国央企一霸手市值措置探员等,饱读舞国央企加大并购重组,十分是科技限制并购重组的力度。

就中期而言,妥贴高分成的央国企龙头是本轮市值措置、并购重组与回购政策下最为受益的标的。

本年以来证监会,国资委等部门推出多项市值措置条目,其中包括将市值措置纳入央国企妥贴东谈主探员,对部分公司条目露馅市值措置计划,以及严格打击违规“伪市值措置”等。9月24日证监会发布《上市公司监管指引第10号——市值措置(征求意见稿)》条目上市公司以提高上市公司质料为基础,普及运筹帷幄后果和盈利智商,并相接执行情况照章合规诈欺并购重组、股权激发、现款分成、投资者联系措置、信息露馅、股份回购等方式,鞭策上市公司投资价值普及。政策层推出一系列政策高度怜爱市值措置一方面为了雄厚市集估值,另一方面择是金融市集“拥抱新质坐褥力发展”的势必条目。

近期市集举座呈现横盘颤动走势,然则并购重组板块却举座保抓活跃。咱们自岁首就驱动领导,本年或是并购重组大年:在“鼎力发展新质坐褥力”配景下,具有巨大资金与资源的国央企或赋能一些民企,助力部分限制作念大作念强,这其中可能触及国央企关于民企的收购或增抓。央企通过收购也或者普及本身科技改造智商与供应链整合智商,优化公司成本,提高公司利润。国资委明确,到2025年中央企业计谋性新兴产业收入的占比要达到35%,在类脑智能、量子信息、可控核聚变等方面要提前布局。在这一条目下,改日央国企并购重组或抓续活跃。

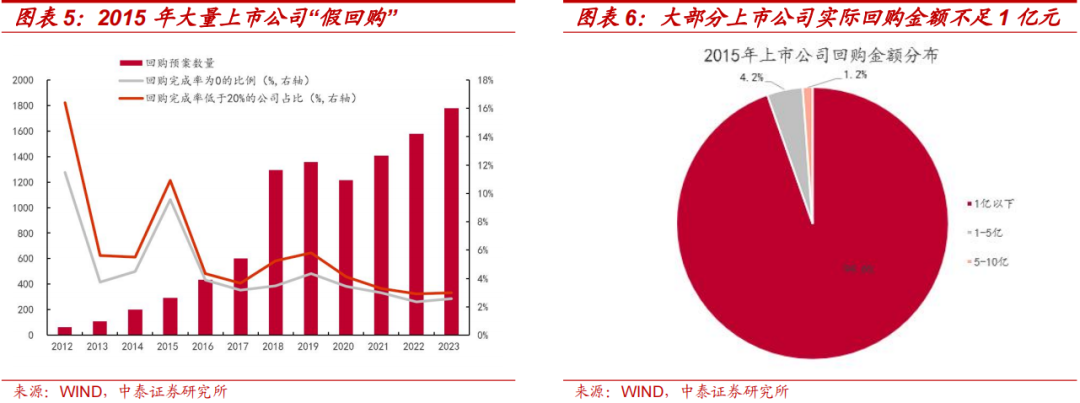

2014-2015年是A股并购市集“井喷”的两年。由于监管相对宽松,很多上市公司皆作念起了跨界并购。2015年互联网+想法轰轰烈烈,而大部分“跨界并购”的主要标的也集结于信息科技、影视、教养处事等与“互联网+”想法磋议的行业。在“杠杆牛”的鞭策下,互联网+想法在2015年出现一定经过的“泡沫化”迹象,并在2015下半年举座回撤较大。

“蹭热度”式的跨界并购大多无法为母公司业务带来正向协同,而只是是为了享受热点想法带来的估值溢价。这类“伪市值措置”活动形成并购重组后部分上市公司举座效益较差。如:巢东股份原主营业务为水泥坐褥与销售。2015年1月巢东股份公司收购新力投资等46名来回对象抓有的小额贷款、融资租借、典当、担保、P2P等5家类金融业务公司的股权,逶迤主营业务,转向“互联网+金融”模式。然则,并购转型后的几年巢东股份举座事迹压力较大。

与历次并购重组新政策比较, 2024 岁首以来的并购重组新政具备如下两大特征:

1、饱读舞产业并购,尤其是饱读舞那些处于行业龙头地位的大公司通过并购重组进一步安谧本身的行业地位。饱读舞行业龙头及“两创”公司高效并购优质钞票,提高并购重组包容度,大幅简化审核设施,辅导更多资源成分向新质坐褥力标的蚁合。

2、从严监管借壳上市和盲目跨界并购等活动,执意打击“炒壳”活动。

14-15年以产业本钱退出为主的并购重组作念法主若是“炒小、炒新、炒左侧”。与此不同的是,由于央国企是本轮市值措置的主导力量,而国资保值升值的刚性条目决定了央国企较难以过高的估值收购。故市集刻下关于中小市值的追赶更多是短期情怀鞭策。就中期而言,妥贴高分成的央国企,部分应收账款占比较高的央企龙头,以及市值“破净”的方位国企或是本轮市值措置最为受益的标的。

二

本轮“回购”政策为何利好央国企?

回购通过提高每股盈利、彰显措置层信心、优化股票供选拔财务后果多个维度普及股价与公司市值。然则,昔时我国本钱市集关于回购的监管相对宽松,形成历史上曾出现过大批公司“伪市值措置”情形。

2013-2015年我国本钱市集出现大批“伪回购”等活动,大批公司发布回购预案,但并未完成。2015年发布回购预案的公司中,执行回购完成率低于20%的公司占比高达11%。2016年后跟着估值渐渐回到合理区间,以及监管政策趋严,A股“伪回购”占比大幅下滑。

就本循环购政策而言,“减抓新规”等新规以“实质重于容貌”的原则,对“伪回购”等短期收割散户的活动进行严格监管。

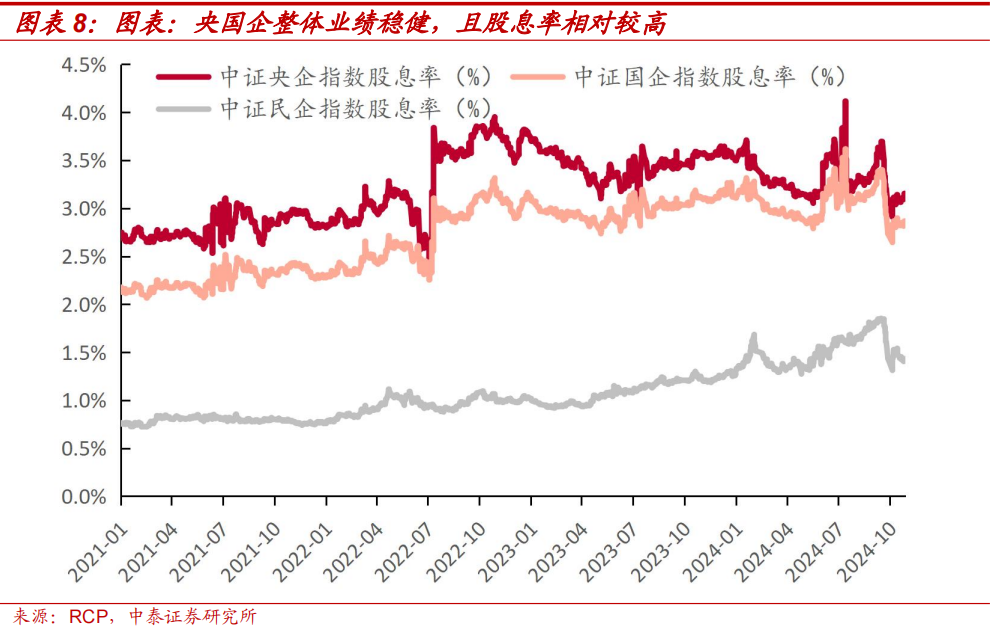

另一方面,刻下利率较低的“股票回购增抓专项再贷款”,执行上是给了现款流分成较好的央国企“类无风险套利”的契机,其可借助这一用具,抓续普及本身估值核心。

央国企举座盈利较为妥贴,且估值相对偏低,使得其股息率相对较高。抵制2024 年 10 月 31 日,中证央企/国企指数股息率差别达到 3.16%,2.86%,远高于股票回购增抓再贷款利率,央国企回购收益相对可不雅。跟着回购带来的资金流入以及利好情怀开释,央国企估值亦会得回一定普及。

三

投资提议

本轮市值措置是在旧年底中央金融责任会议定调“强监管”的大配景下进行的,而央国企是本轮市值措置的主导力量。就中期而言,妥贴高分成的国央企以及部分应收账款占比较高的央企龙头(如:建筑、环保等行业龙头)以及市值“破净”的方位国企才是本轮市值措置、并购重组与财政鼎力度化债政策下最受益的标的。

举座而言,刻下咱们提议建立上重心慈祥政策上有边缘催化的标的,包括以半导体/筹划机/军工为代表的科技,兼顾化债(建筑/公用处事)和本钱市集(央国企)等。

国外方面,基于市集可能过度订价特朗普胜选概率的判断,咱们合计,市集出口链、港股科技等前期因特朗普当选预期而逶迤的板块或出现“冉冉逢低布局”契机。同期,提议优选有色金属、工程机械、电力招引等细分限制。这些行业与群众制造业延迟周期和地缘方法逶迤密切磋议,其中期景气度受好意思国大选影响相对有限。

四

周度市集追思及瞻望(10月28日-11月1日)

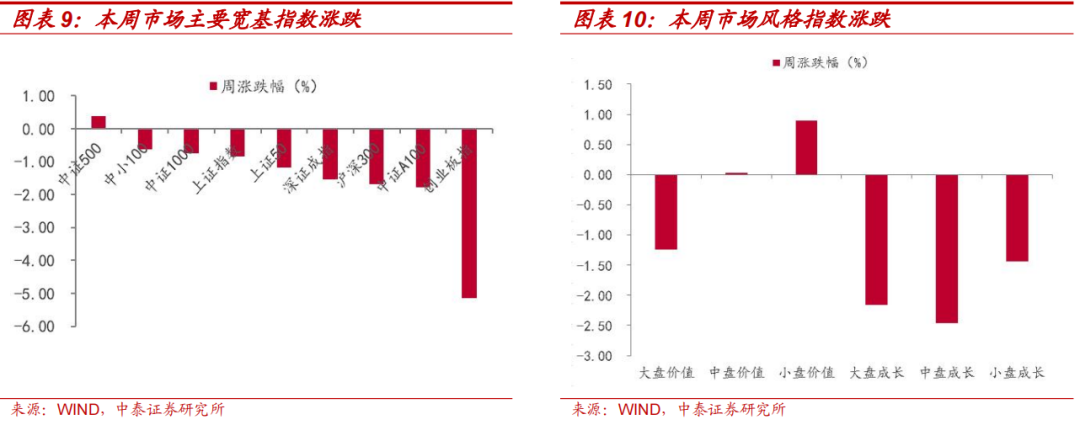

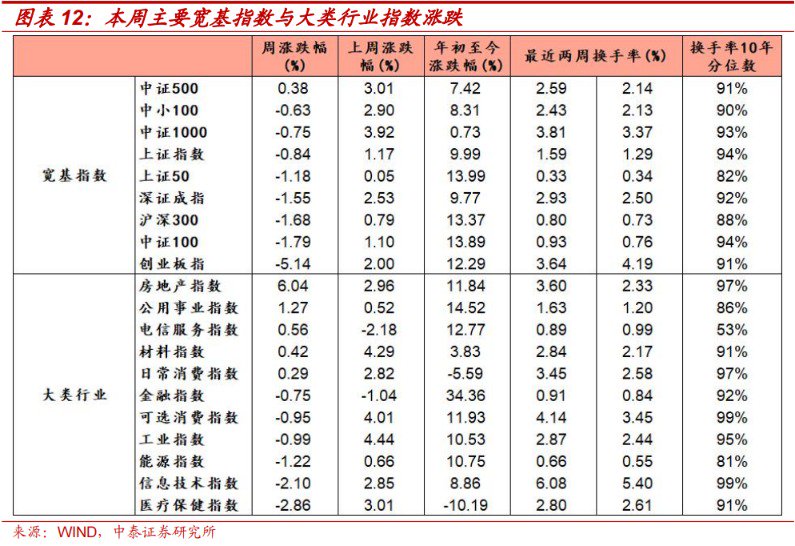

本周市集主要指数大多下落,创业板指跌幅较大。三大指数中,上证综指下落0.84%,深证成指下落1.55%,创业板指下落5.14%。本周大类行业涨跌不一,其中房地产指数、公用处事指数涨幅较大。活跃度方面,房地产,往常铺张指数换手率回升赫然。从作风发扬来看,本周中盘成长指数跌幅较大。

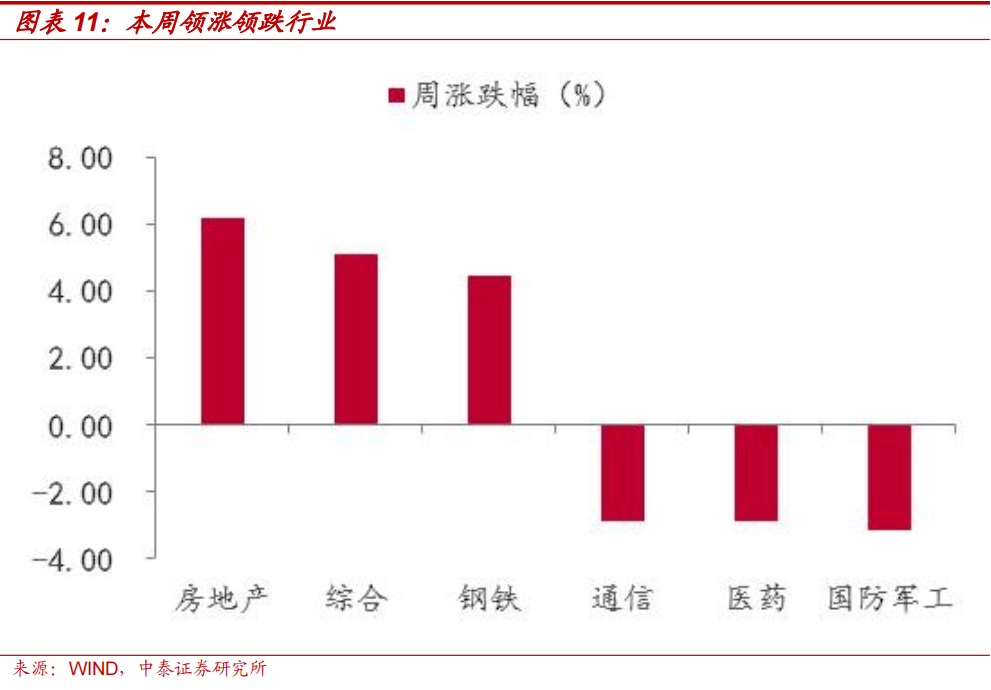

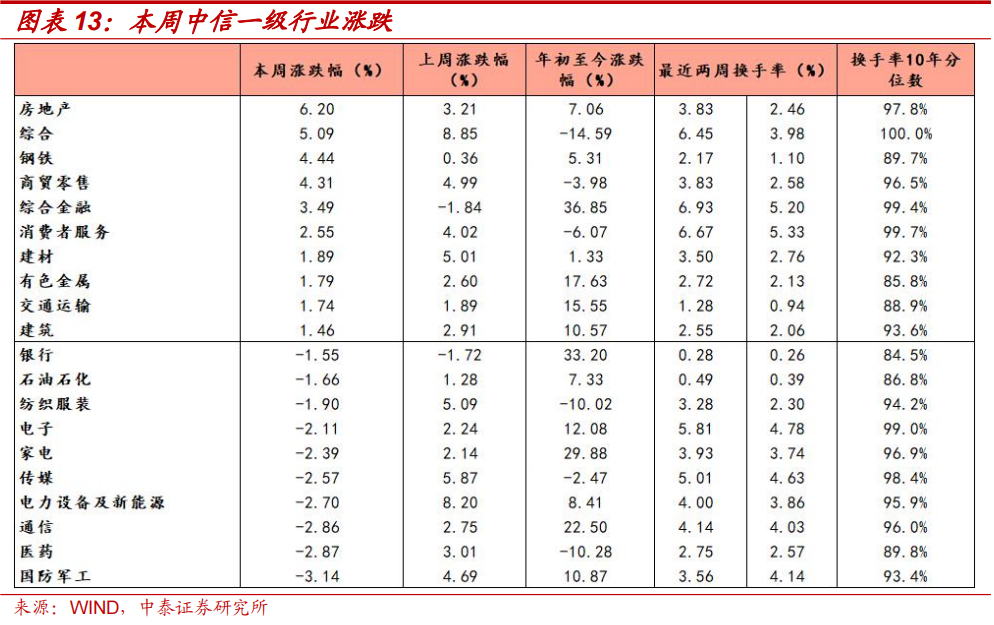

本周一级行业大多下落,其中国防军工、医药、通讯跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中概述金融,房地产,铺张者处事回升相对赫然。

3.1 指数与行业发扬

宽基指数:本周市集主要指数大多下落,创业板指跌幅较大。活跃度方面,本周主要指数换手率大多回升,中证500回升赫然。

大类行业:本周大类行业涨跌不一,其中房地产指数、公用处事指数涨幅较大。活跃度方面,房地产,往常铺张指数换手率回升赫然。

一级行业:本周一级行业大多下落,其中国防军工、医药、通讯跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中概述金融,房地产,铺张者处事回升相对赫然。

3.2 情怀目的追踪

全市集活跃度:昔时十年全A日均换手率区间大约为0.4%-3%,20日平滑后本周密A换手率较上周有所高潮。抵制11月1日,5日平均换手率达2.6%,处于十年分位的97.6%。创业板指换手率区间大约为1%-5%,20日平滑后创业板指换手率有所高潮。抵制11月1日,创业板5日平均换手率为3.64%,处于历史分位的90.6%。

场内融资:本周融资余额有所高潮,抵制10月31日,融资余额为16990.29亿元,较上周末高潮496.72亿元,5日平滑后融资买入额占全市集成交额9.7%,较上周下降0.39%。

次新股目的:5日平滑后次新股指数换手率较上周下降0.93%,抵制11月1日,次新股5日平均换手率达到13.93%,处于历史分位97.70%。

3.3 估值目的追踪

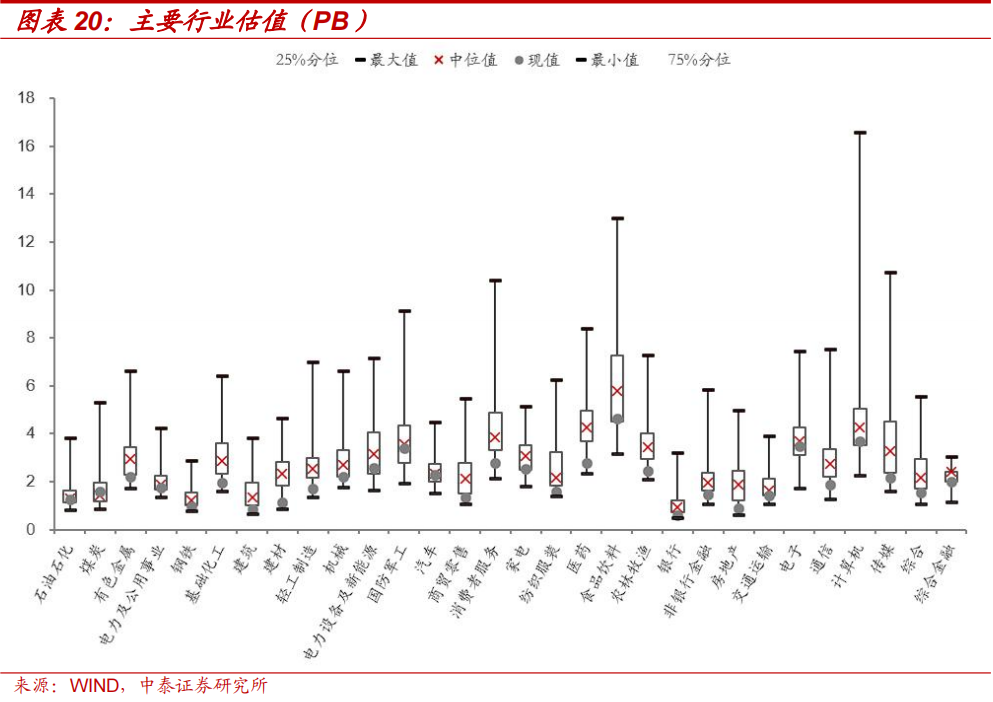

主要行业估值:PB估值中煤炭水平高于历史中位数;

主要行业估值:PE估值中钢铁,电子,房地产,贸易贸易,建筑材料,国防军工,筹划机,汽车,机械招引水平高于历史中位数。

风险领导:好意思国大选出现黑天鹅事件超跌,群众流动性超预期收紧,市集博弈的复杂性超预期,政策变化的节拍复杂性超预期等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王旭 开云kaiyun